元利均等返済と元利均等返済の違い|自分に合う返済方法の選び方

不動産担保ローンをご利用される前に是非ご一読頂きたい内容をまとめております。

初めての不動産担保ローンガイド

- 初めての不動産担保ローン|仕組みと利用方法を分かりやすく解説

- 不動産担保ローンのメリット・デメリット|利用前に知っておきたい注意点

- 元利均等返済と元利均等返済の違い|自分に合う返済方法の選び方

- 不動産担保ローンが利用しにくい物件7選|事前に確認したい注意点

返済方法の違い

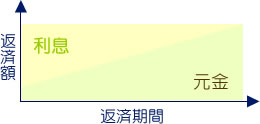

元利均等返済

「元利均等返済」は、金利が一定の場合、ローンをすべて返し終えるまで毎回の返済額が同じになる返済方法です。返済額を一定にして、ほかの出費に備えておきたい人にオススメです。

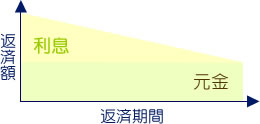

元金均等返済

「元金均等返済」は、毎回返済する元金の額が一定なので、元金と利息を合わせた毎回の返済額はローン残高に応じて変化します。当初の返済額が大きくても支払える余裕があれば総返済額をおさえたいという人にオススメです。

自由返済

売却前提の不動産を担保に売却までのつなぎ資金として借入をされる場合に、売却までは毎月の利息のみをお支払いいただき、売却時に売却代金から借入の元本を一括でご返済いただく方法です。支払い期間中元金を減らしても構いません。

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| イメージ図 |   |   |

| 返済額 | 毎回の返済額(元金と利息の合計)を、一定の金額とする返済方法。 | 毎回の返済元金を一定の金額とする返済方法。 (毎回の返済額はこれに利息を加えたものとなります) |

| 返済総額例 | 元本500万円 金利10.0% 10年返済 | |

| 元利均等返済 約794万円 | 元金均等返済 約750万円 | |

| メリット | 毎回の返済額が同じなので、将来の見通しが立てやすい返済方法です。 | 元利均等返済にくらべ支払利息総額が少なくなります。 |

| デメリット | 元金均等返済にくらべ支払利息総額が多くなります。 | 借り入れ当初の元金が多い時期は、 利息が多いので返済額が多くなります。 |

初めての不動産担保ローンガイド